|

从10月到12月,连续三家公司登陆深交所,集成灶行业狠狠地刷了一轮存在感。作为相对比较冷门的品类,短时间内就闯入了舆论中心。 一个是帅丰电器,10月登陆上交所,发行价为24.29元,收盘价为34.98元,上涨44.01%,当时实现49亿多的市值,此后有几轮波动,目前在同行里的位置相对靠后。 二是亿田智能,12月初在深交所创业板上市。开盘就大涨,当日报收64.09元/股,涨幅达163.20%,总市值达68.36亿元。 三是火星人厨具,也是深交所创业板上市,发行价14.07元,开盘价34.51元,涨幅145.27 %。这是集成灶行业第四家上市公司。 早在2012年时,浙江美大在深交所中小板上市,属于集成灶行业的第一支A股公司。四家上市集成灶公司的营收加起来,以2019年为例,总的大概50多亿元,而目前的市值已冲到了300多亿。 那么,这个市场到底有多广阔? 规模还有增长空间 目前以集成灶作为主营业务的上市公司,重点是四家:浙江美大、帅丰、亿田、火星人,从各家公司的营收来看,规模并不大,普遍还局限于20亿元以下,存在充足的提升空间。 从2017年到2020前三季度,营收规模目前排在第一的应该是美大,营收分别是10.26亿元、14.01亿元、16.84亿元、11.77亿元等,同比增速分别是:54.18%、36.49%、20.24%、3.02%。 其中2020前三季度的营收增速出现明显下滑,前面几年都是比较稳定的,只是增幅在走下坡路。 亿田智能,2017到2019年营收分别是4.79亿元、6.1亿元、6.5亿元,同比增速分别是44.39%、28.22%、6.59%。此前曾预计2020前三季度营收约6.88亿元到7.2亿元,同比增速5%—10%。 火星人,2017到2019年,营收分别是7亿元、9.55亿元、13.26亿元;同比增速分别是103.84%、36.48%和38.77%。 此前预测2020年营收约15.5亿元—16亿元,同比增速15%—25%。近三年增速确实跑在了同行的前面,进而被市场看好。 帅丰电器,2017到2019年的营收分别为5.65亿元、6.31亿元、6.98亿元,同比增速分别是38.59%、11.8%、10.59%。 大材研究注意到,美大、火星人已向20亿冲刺;帅丰、亿田还需要过10亿关口。从走势来看,四大上市公司的营收增速出了一些问题,虽说2017到2019年普遍保持两位数的增速,而且在20%以上,但走势出现了增幅持续下滑的情况。 而且2020年的情况更糟糕,增速进入个位数区间。 头部企业的体量还在20亿以下,增速就已经到了个位数,至少说明两点: 一是该品类的市场空间还是有局限,只有肥沃的土壤,才能培植起参天大树,集成灶的市场规模还需要进一步提升。 二是头部企业的品牌力或许还可以增强,进而提高市场占有率。 再看净利润,对比很多家居企业,四大集成灶品牌的盈利能力相对不错,大部分时间都是增长的,而且保持在上亿的利润规模。 浙江美大:2017到2020前三季度,归母净利润分别是3.05亿元、3.78亿元、4.6亿元、3.35亿元,同比增速分别是50.6%、23.87%、21.85%、10.1%。 帅丰电器:2017到2019年的净利润分别是1.34亿元、1.5亿元、1.74亿元等,增速116.83%、11.9%等。到2020前三季度,归母净利润1.25亿元,同比增长15.68%。 亿田智能:2017到2019年净利润分别为4996.95万元、7622.21万元、9833.6万元。此前预计,2020前三季度归母净利润约1.35亿元—1.65亿元,同比增速高达37.36%—67.77%。预计全年净利润约1.35亿~1.65亿元,增长37.36%~67.77%。 火星人:2017到2019年,净利润分别为1.63亿元、0.92亿元、2.39亿元;增速分别是203.47%、-43.39%和159.60%。 从四大公司的归母净利润来看,2017年以来,大多数时间都保持了两位数的高增长,部分企业部分年头实现了三位数增长,反映出盈利能力依然是比较强的。 据大材研究的观察,目前上市的四家企业,并不只是做集成灶,普遍走多品类的经营路线,都在想办法突破原来的瓶颈,争取更大的施展舞台。 比如火星人,还在做集成水槽、集成洗碗机等产品;帅丰同时经营洗碗机、传统烟机灶具以及集成水槽等。 美大同时经营橱柜、净水机、热水器、水槽等产品;亿田还有水槽、洗碗机、嵌入式蒸烤箱等。 所涉足的新品类,部分属于趋势性产品,拥有一定的市场空间与增长可能性,不过目前占四大公司的营收比例较低,多数在10%左右。 大材研究认为,要想进一步做大做强,仅靠集成灶估计难以成事,同样需要打造第二、第三快增长品类,最好能与集成灶形成协同优势。 市场普及率还可以提高 结合中怡康、奥维云网的统计数据,对该市场都给出了相当漂亮的增长数据。 据中怡康的测算,2015-2019年,我国集成灶市场零售额规模从48.8亿元增加至161.5亿元,年复合增速为34.98%;集成灶零售量从69.0万台增加至209.8万台,年复合增速为32.08%。 在厨电品类里,增速属于相当漂亮的。 只不过,从2017年开始,增速逐渐放缓,早期的红利基本上吃得差不多了。 只不过比其他品类好一些,即使2020年市场环境特殊,厨卫市场下降15%,但集成灶市场却异军突起,预计将继续保持10%以上的增长。 奥维云网监测数据显示,2019年,集成灶市场规模约为212.5万台,2020年受疫情影响,预计销量增长维持在10%左右,即市场规模大约为234万台左右。 200多万台的年销售量,跟很多家用电器相比,数量都是比较小的。 以2019年为例,燃气灶具,一年大概是4000万台左右;空调大概是1.5亿台;洗碗机内销约150万台;净水器约1800多万台。 只有渗透率继续提升,让更多家庭用上集成灶,把总量做起来,头部企业才有可能获得更大的成长空间。 据大材研究的观察,按照各家上市公司的计划,集成灶产能保持扩张,普遍计划新增产能都在十几万台或几十万台的规模。未来只有市场普及率提高,新增产能才有机会得到消化。 比如亿田,在募资计划里表示,将新增集成灶年产能15万套,预计可新增年销售收入7.35亿元,新增年利润总额1.47亿元。 帅丰计划新增40万台产能,2018年时,帅丰的集成灶产能已有16万台,产能利用率94.58%。 火星人智能集成灶产业园二期项目2018年投产,产能约35万台,此次募资当中计划5.27亿元用于集成灶产业园项目、2.37亿元用于集成灶生产线升级扩产项目。 浙江美大,此前大概是55万台的产能,2020年又规模最110万台集成灶及高端厨房电器产品项目,总投资13.4亿。 仅算上述四家上市公司,一旦新产能释放,总的产能可能到300万台左右,要看市场能否消化。 另外,新兴市场的红利,以及集成灶的高毛利,已经吸引更多公司入场。中怡康早在2018年的监测显示,集成灶品牌多达300家,线上监测到173个,比2017年增加了45个。 到2020上半年,线上在售品牌189个,比2019增加17个。前十品牌集中度为64%,半年度线上零售规模过亿的品牌包括火星人、森歌、亿田、美大。 而且,还有一些品牌拥有一定市场份额,比如奥田、美的、欧尼尔、荣飞、YUKIDA、云米等,市场规模还在逐步扩大, 竞争已经是如此激烈。

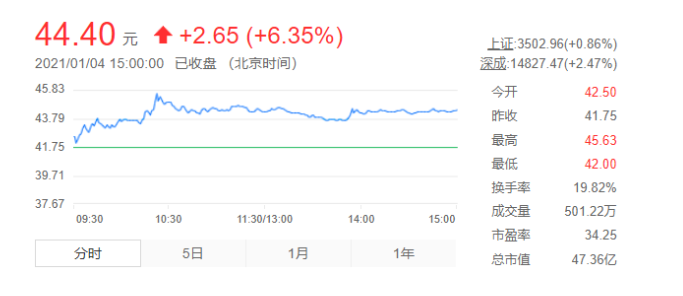

资本市场的期望 从目前的资本市场表现看,新上市的集成灶企业,赢得了资本市场的热捧,市值比较抢眼;形成了比较明显的梯度化,处于高位的,一览众山;未能起飞的,还在用力。 尤其是火星人备受关注,12月发行价14.07元,到2021年1月4日,每股涨到了56元左右,市盈率冲到了89,市值高达约226亿元,形势一片大好,超过了浙江美大、亿田智能、帅丰电器等三家。

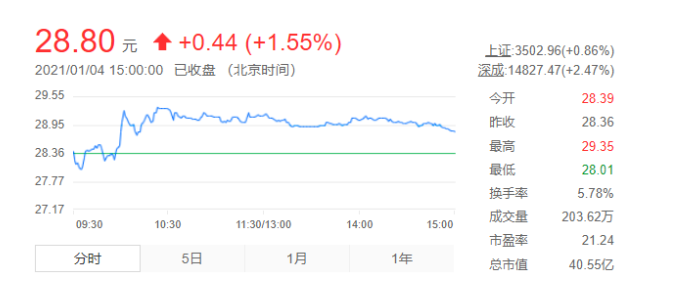

(图片来源:大材研究,侵删) 其他几家表现也不算差,比如亿田智能,发行价为24.35元,第一天涨到了68亿元左右的市值,到2021年1月4日,有所下滑。 不过整体还是保持比较好的水准,每股大概在42—46元之间,市盈率约34,总市值接近50亿元。

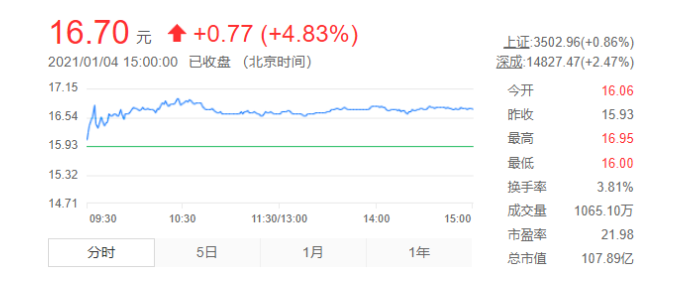

(图片来源:大材研究,侵删) 帅丰电器发行价24.29元,首日上涨44.01%,达到34.98元/股,之后有所波动,2020年1月4日约28左右,市盈率约21,总市值在40亿元以上。

(图片来源:大材研究,侵删) 再对照美大的情况,2012年深交所中小企业板上市,当时的发行价9.6元,首日收盘涨11.22,几年里涨跌沉浮,目前价格在16元左右,市值100多亿(2021年1月4日,大概是107亿左右),而美大的营收目前是四小龙里领先的。

(图片来源:大材研究,侵删) 这是一个需要长线对待的行业,无论是投资者,还是企业经营者,都需要具备做一名长期主义者的耐力与能力。

(文章来源:大材研究,侵删) |